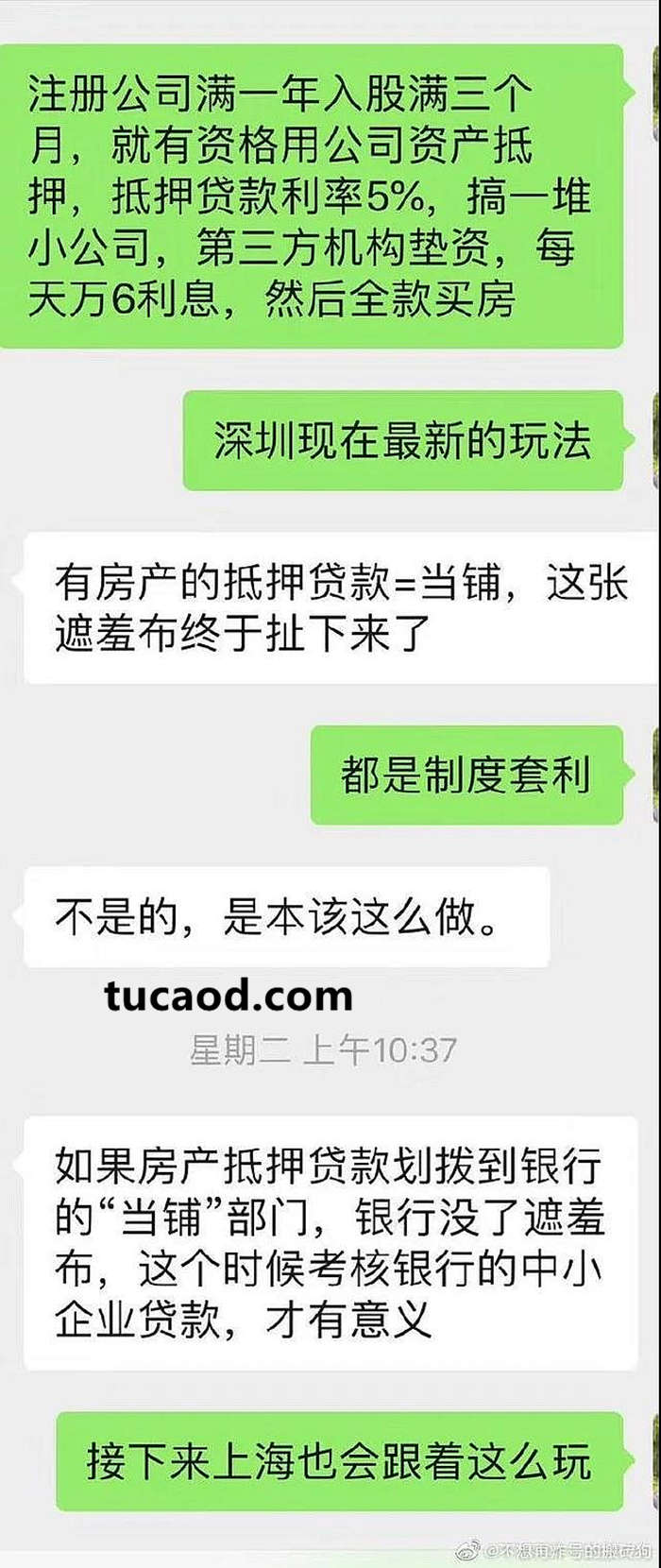

区块链神吐槽

区块链神吐槽经营贷和房地产市场的关系其实很容易写清楚,难点是在读者自己的心理问题上。

也就是说你讲清楚了事实,读者反而要骂你。主要是他们的自我定位和现实不符合。

经营贷买房被银行发现

我们举个简单点的例子:

小明是个企业主,他企业因为疫情遇到了经营困难,他自己账户里面有1000万,本来他的计划是拿着自己账户里的钱去维持企业运营或者直接关掉企业止损。然后国家推出了经营贷,意思你企业别关门,你把房子拿出来抵押,国家低息借给你钱,让你维持企业运行。

小明把房子拿出来抵押借了1000万,打入了企业账户,企业继续运营了。渡过了难关。可是现在他个人账户里面还有1000万啊。他预计现在要通胀,所以要买房。拿着个人账户里的1000万给儿子去买了房子。你说违规吗?

当然不违规啊。

那经营贷在这里起到了什么作用?

“客观上推高了房地产市场”。只要小明不是直接拿自己用房子抵押借来的钱去买房,那么就不违规。但是没有经营贷,小明很可能就把自己的钱拿去维持企业运营了,没钱买房。所以说是经营贷客观上推高了房地产市场。

至于小明公司里的1000万,最后订货给了小李公司。小李公司赚到了钱,拿这1000万去买房子,也不违规啊,“间接流入”。

可是问题是工薪阶层但是没房的读者觉得这事情应该违规。比如小白本来没房子,看上套深圳的房子400万,他能买。可是因为房价被客观推高了。现在房子涨到500万了。

他怎么想?

“我要上车”。所以小白会千方百计的借钱凑首付,想着去银行贷款。但是现实中他压根就没办法买到房子。因为银行说这套市场价500万的房子现在就只能打七折按350万放款给他。房东又不蠢,怎么可能真打折?

没贷款,小白就买不到房子。可是小白的心理预期觉得自己是刚需。他觉得我到深圳来打工,交了那么多年社保,我就该买得起房子。你在这个时候和他讲什么道理都没用的。因为他认为“拥有房产”是他这类人的刚性需求,所有的政策都应该围绕着怎样让他拥有房产来制定。别人比他有钱有资产,买得起房,那么就是社会错了,要国家惩罚别人,让别人买不起,他来买。

而且这类读者往往一点就炸。因为他同时还有一种很强烈的心理暗示:“这次错过了,我可能就一辈子都买不起深圳的房子了。”

你遇到这样的读者能怎么办呢?你和他讲,其实贷款本来就应该放给有产的小明,一线城市那些靠工资贷款的工薪才要严格控制。因为经济情况不明朗,他们靠工资还贷款还全力上杠杆,一旦失业容易引发系统性风险。你解释的越清楚,他越觉得你是害他没有房子的帮凶。

大家彼此都会非常累。

抵押一套房去买二套房

@林客仙人正在想:贷款给所谓的“刚需”的风险比贷给有产者大多了。合适的方法是要向“刚需”们科普这些事情,让他们降低预期,接受长期租房,但是媒体科普这些又会被骂,没什么动力去科普,这问题难解。

@sven_shi:政策会倒逼实现的。所以这事情就是个客观结果。

我有的时候尴尬就是觉得很多人压根没看懂。希望经营贷违规的,其实是部分读者一厢情愿。现实中除去那些直接把借来钱拿去买房的极少数人,其他经营贷都是合规的。

@looklisenlearn:你举的小明企业主的例子占经营贷总笔数的多少?又有多少是皮包公司瞄准炒房贷出来的?为了“度过难关”的贷款期限该是多长?

@sven_shi:你压根就没看懂,意思是只要借钱的人不是蠢到直接把经营贷拿去买房,就不违规。所以银行查出来绝大多数都是合规的,违规的傻子极少。是那些自认为刚需的读者希望这个合规行为是违规的。限制自认为刚需的一线城市购房者,引导他们终身长租是大政策方向。不会变的。

大体可用:这个问题很大程度上是无解的,银行目前的风控逻辑还是“企业越有钱银行越想贷款给你”,所以拿到经营贷的企业很大概率并不缺钱,但一看利率低还是愿意笑纳,拿到后往往还是去炒股或买房了,虽然银行对经营贷的资金流向有监管(比如直接打到上下游交易商账户等),但还是有漏洞可钻

三月野花满山坡:不要在乎细节,本意不是小明的方式,呢只是个故事而已,他表达的是工薪阶层买不起房的人,不要指望政策,要么自身努力,要么接受现实,怨天尤人更不可取。