区块链神吐槽

区块链神吐槽奶爸,我想买点医药股 2018-10-10

A股市场有两个行业属于“大众情人”。

- 券商,周期性强,很多人喜欢熊市低价囤一点等牛市来了高价卖出赚一笔;

- 医药,人们坚信不管以后社会如何发展变化,生病了总是要吃药的。

关于券商股,我们已经写过专篇(点击链接查看:深度研报,券商股还值得布局吗)。今晚,和大家聊聊医药股。

未来医药股票还会继续涨吗?

一、买医药股的一个重要逻辑是,我们将慢慢进入老龄化社会,会增加对医药的需求,这样药企就能赚更多的钱。到底是不是?

我们通过研究日本的情况,发现人口老龄化和药企的盛世并不存在必然联系。

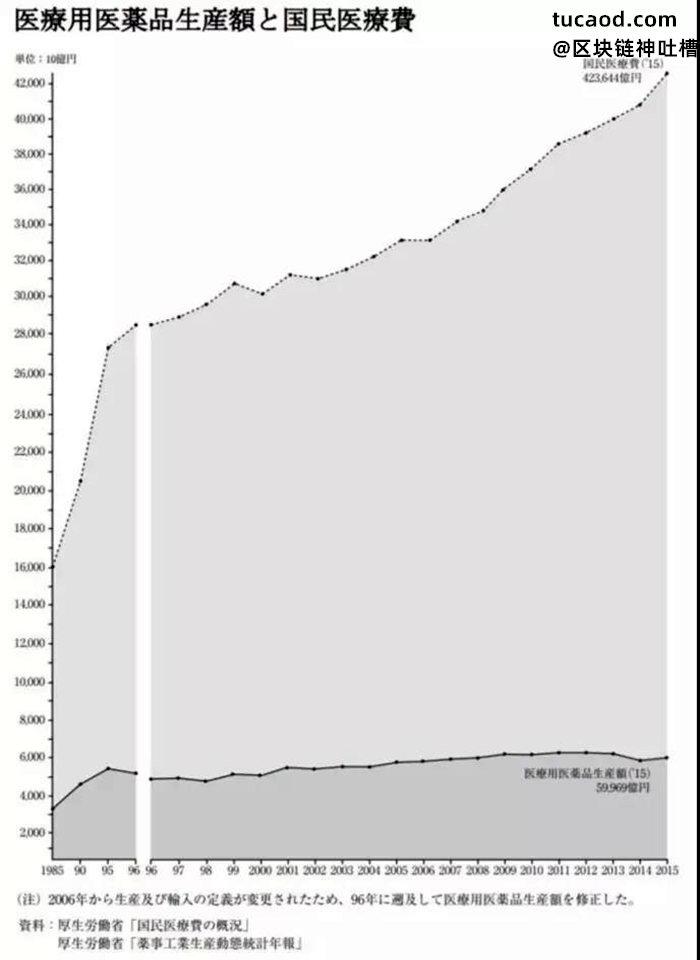

上图是一张日本的国民医疗费和药品生产额的对比图。从中可以很清楚看到,1985年以来,日本的国民医疗费用一直在保持高速增长,但药品生产额却几乎保持不变。

为什么会发生这种情况?主要是药品的价格在快速下降。

1984年,日本开始进行质量一致性再评价(目前我们国内也在进行轰轰烈烈的一致性评价工作)。此后,日本每两年进行一次由政府主导的药品定价会议,每次药品的降价幅度,基本保持在4-10%之间,平均在7%左右,这就使得日本药企的收入没有跟随医药的使用量大幅增加。

所以,之前看到很多券商高喊药企的黄金十年即将到来,但基于日本的情况,单凭人口老龄化这条是不成立的。

医药行业发展趋势

二、结合需求、供给和监管等3大要素,推演下医药行业的发展趋势。

决定商品价格的两个重要因素是需求和供给,另外药品属于特殊行业,还要充分考虑监管的影响。

医药行业的需求是患者,供给是药企(厂家),监管的话,我们把医保作为重点观察对象。大致如下图:

如图所示,因为人口老龄化、环境污染等问题,病患的数量越来越多,药品需求方面无疑是有巨大增长潜力的。而且除了数量的需求增长,还伴随着质量的消费升级,只要药效更好,相对较高的药价也会有一定的市场空间。这一点,从现在很多患者挂号只挂专家号,吃药只吃进口药的行为中可以感受到。

所以,只看需求的话,未来的医药行业还是很不错的。

而说到供给,不得不结合监管和医保一起说,因为必须考虑无形调控的手。

目前我国一共有三个监管机构:药监局,卫计委和医保局。简单地说,药监局管质量,卫计委管流通终端,医保局管价格。监管目前大致在做以下几件事:

- 医保控费。这是当前医药环境变革的大背景。医保基金入不敷出,带来的结果必然是医保控费。此外,叠加医保名录也在发生变化,主要产品是不是进入医保名录,很有可能影响药企的销量。

- 一致性评价。过去批准上市的药品,没有要求仿制药(原研药过了专利保护期,可以仿造生产,这种生产出来的叫仿制药)与原研药临床上的质量一致,现在有这个强制性要求了。相当于提高了仿制药的门槛。

- 两票制。药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。从而达到降低药品价格,节约患者支出,降低医保支付的目的。

- 药品带量采购。以往的药品招标,只招标价格,没有规定数量,中标企业还需要进医院做工作来促进药品使用。而实行带量采购后,在招标的时候医院就要承诺药品的销量,并且保证在8-15个月之内用完(按要求10 月中旬就要出结果,目前只在北京、上海、天津、重庆、广州、深圳、沈阳、大连、厦门、成都、西安这11个城市试行,中标企业获得该品种在11个城市大约60-70%的市场份额 )。

药品带量采购前一段时间对医药行业造成暴击,很多人认为它会带来药企估值中枢的下移,因为如果想获得较大市场份额,药企不得不降价,会在一定程度上削薄利润。

但是,降价归降价,药企中间代理环节的成本(渠道成本)也同时降低了,所以倒不一定会影响药企的净利润。

综合以上4点:医保控费和药品带量采购意味着买方越来越强势,药企开始“被欺负”;一致性评价带来的供给侧改革,将淘汰一批中小企业;好在,通过两票制可以从中间代理环节那里节约一点成本。

这些,是我们分析医药行业、医药公司需要充分考虑的地方。

因此,我们认为:医药行业既不会仅仅因为人口老龄化,就成为很多券商预期的那样遍地黄金;同时,也不会因为药品带量采购等政策而一蹶不振,整体估值中枢下移。

而最可能出现的情况是:龙头企业进一步扩张成为巨无霸,某些技术领先的细分领域龙头趁势崛起。

定投医药行业ETF,不一定会有超额收益。

一家之言,谨供参考。

隔壁老王的医药股跌得很惨 2020年11月24日

今天行情有点不逗爱,高开低走全天单边下行,过程中几乎没有任何抵抗。虽然是每月的25日,但我已经不定投中证500指数ETF了,没必要这要跌。

跌幅榜上,有色、钢铁等“顺周期”概念股,以及白酒跌幅居前。另外,受我国将开展第二批医用耗材集中采购(简称“集采”)的消息影响,部分生产骨科人工关节、除颤器、封堵器、骨科材料等的医疗器械公司,股价跌得比较厉害。

主要是上一次心脏支架集采,给大家留下了心理阴影。当时,一些心脏支架,价格从上万元直接降到几百元,降幅超过90%,比一口稍微好点的不锈钢锅还要便宜。

为什么面对政府集采,医药医疗公司报价要这么低?

因为政府采购的量特别大,如果不被政府选中,这块市场就基本等于失去了。

为什么这些医药和医疗器械以前价格那么高?

因为渠道和“黄牛”赚去不少钱,还有医生工资太低,导致客观存在一定程度的“以药养医”。

按照我们国家现行体制,做医生挺苦。18岁考进大学,一般本科要读5年,然后研究生毕业已经25、26岁;刚进医院,还要先吃6到8年的萝卜干饭,才能做主治医生,这时已经32-35岁;最后熬到40岁左右,有些能力和运气都比较好的,才开始当上副主任医生,算是小小出头。

25-40岁这15年间,一位有责任心、上进心的医生,工作上会非常忙,但正规收入并不高。而恰恰这时候,要结婚、买房、买车、养小孩,需要花钱的地方特别多,怎么办?倒不是说医生有灰色收入是对的,而是现实确实为灰色收入提供了土壤。

在发达国家和地区,医生和律师,都是光鲜体面、收入不菲的职业,是社会中产阶层的重要组成部分。最好的学生,很多都愿意去学医。而在我们国家,家长有点舍不得小孩学医的,感觉又苦又穷,搞不好还要遭遇“医闹”有危险,不如去学金融、IT,或者实在成绩差一点,学市场营销、行政管理。

但我看好医生这个职业的未来。不合理的事情,是很难长久的。医药和医疗器械政府集采以后,医生待遇的改革,也会慢慢开始,不然医生队伍很难摆平。最终,我们国家的医生,也会像发达国家和地区的一样,有钱有地位。

我家二丫头,才刚念小学的时候,就立志未来要做医生。我和她聊天,说等她长大以后,送她出国留学,她坚定说,不了,就好好考个国内大学,学医。我说学医很苦,她说不怕。我觉得挺好,医者仁心。

如果你担心小孩做医生遭遇“医闹”,可以让他(她)去学辅助生殖、口腔科等。这种专业科室,病人一般容易握着医生手说“好人一生平安”。

回到医药和医疗器械这个行业,其实政府集采是必然的趋势,而且也并不完全是利空。

因为降价归降价,但企业的生产销售预期更稳定了,渠道成本也降低了。从日本的情况来看,是有利于行业大龙头的进一步扩张,以及某些技术细分领域的龙头趁势崛起。

长期来看,医药和医疗器械,还是出牛股比较多的地方,是非常值得关注的好“赛道”。

现在的话,其实这个板块调整也比较久了,不少股票跌了三四个月,价格跌去30%以上,要再涨回到前期高点,需要涨50%。正常来说,已经释放了不少风险,消化了不少估值,对于前面标红字的两类公司,后面可以跟踪得紧一点,而不是看到跌这么久这么多,就开始害怕。所谓“牛市逢低做多”,就是大趋势向好的时候找坑。

两年前,我曾发过一篇关于医药股的研究文章,回头来看写得挺有预见性,有兴趣的朋友可以看看:

奶爸,我想买点医药股

今天A股不怎么争气,但美股昨晚再创了历史新高。没有比较就没有伤害,这让一些朋友觉得闹心。我觉着吧,不需要太闹心,A股迟早也会走上一浪高过一浪的道路,而且这个时间不会太久。

我们只需要保持耐心,甚至可以好好享受现在。拉长时间看,短期涨跌真无所谓的。记得2019年中我说,大盘2440点可能再也看不到了。今晚我要再说,也许过一两年,3500点以下也再看不到了。你现在不享受,到时就只能空怀念。