区块链神吐槽

区块链神吐槽撰文:Delphi Labs

编译:MIM

简介

Delphi已经在分析、设计代币发行机制上投入了大量的时间。总体而言,代币发行机制自ICO固定价格销售以来已有长足进步,但我们仍认为它还存在很大的改进空间。

我们最近孵化了Mars和Astroport两个项目,但在策划它们的代币发行机制的时候,我们发现现有的种种结构中没有一种能够充分满足我们所有的设计目标。为了达到为设计目标“量身定做”的目的,我们从第一原则出发重新修改了代币发行机制。修改的结果就是“锁定+流动性引导拍卖”(Lockdrop + Liquidity Bootstrap Auction),它将于12月在Astroport上试运行,随后在在Mars上试行。

这篇文章会详细解释我们试图优化的设计目标,以及我们为何相信新的结构是实现设计目标的最佳代币发行机制。

设计考虑因素

目前的代币发行机制

广义上讲,代币发行机制的目标是将代币分发给协议的用户和社区。目前的各种项目主要是采取以下两种代币发行机制:

(1) 向用户分发代币--用户通过过去的行动或正在进行的行动获得代币。这种机制包括空投以及所有形式的持续激励(Staking奖励,流动性挖矿奖励,交易竞赛等)。

(2) 公开销售代币--用户收到代币以换取投资的钱。这种机制包括固定价格销售,拍卖,LBP,Pylon式的收益率委托等等。

这两种机制均存在多个缺陷。

向用户分发代币

向用户分发代币的协议主要采用两种方式,分别是空投和持续的流动性激励。

空投旨在根据用户过去的行为来分配代币,要么是因为他们以前使用过该协议,要么是因为他们是其他协议的高价值用户。这看起来似乎是一个好主意,但空投奖励的是过去的行为,而非对未来的承诺,因此它不能保证对协议的未来发展有利。事实上,我们的研究表明,大多数空投后来只是被抛弃了。

持续的流动性激励旨在奖励对协议的持续参与,它已成为大多数项目的首选分配方法。然而,仅仅依靠这种方式的协议也有一些缺点。首先,持续激励只能用于奖励那些可以通过链上行为体现的使用,如提供流动性、抵押品或完成交易。这有利于拥有更多资本的鲸鱼获得更高的奖励份额,但也把其他为协议增加价值的各类利益相关者,例如社区成员、第三方集成商排除掉了,甚至在协议之上构建的项目也被排除在外。对这些利益相关者来说,在公开市场上获得代币可能是其实现激励一致的唯一途径。

其次,简单地将代币发放给供应方会导致额外的问题,例如低初始浮动、缺乏价格发现机制、低流动性(尤其是最早期)。这会对非供应方造成损害——他们有意公开市场上购买代币,但他们不是无法成规模买入,就是遭遇低流动性的价格变动(如ANC的推出)或者低浮动的代币排放的持续销售压力(如MIR)的打击,乃至于双重打击。

公开销售代币

为了防止前述问题的发生,一些项目选用公开销售的方式促进价格发现(price discovery),但公开销售本身也有缺点。第一点,也是最重要的一点,所有公开销售类型的机制都会使项目面临更高的监管风险。涉及明显的“资金投资”以及早期阶段的协议,最有可能被认定为“Howey测试”中的依赖于小团体的“基本创业努力”。这个因素和其他原因共同导致公开代币销售相较于其他分发方法,更有可能被视为未注册的证券销售。

其次,虽然公开销售解决了价格发现的问题,但不一定能解决初始流动性低的问题。虽然项目可以自行增加初始流动性,但此举需要大量的资本并会使他们面临监管风险,因为公开销售基本上是在建立市场上,自行为代币设定价格。因此,许多代币在推出后的几天和几周内表现出高波动性——关键是,这种高波动性往往会伤害到那些热衷于项目的早期用户,因为他们在交易技巧上不一定足够老练。

第三,大多数销售和拍卖结构容易受到机器人的前线攻击(例如ANC、VKR),这导致供应集中在少数具有技术能力和资本的鲸鱼身上,使得他们能够独霸整场销售。

摘要:设计目标和限制

总而言之,我们希望提出一个能够实现以下目标的代币分配机制:

分发:我们希望确保代币能够公平地分配给广泛的利益相关者。最重要的是,这意味着启动机制不应该被机器人或鲸鱼利用。理想情况下,我们希望给较小份额的持有人一个通过表明对协议的承诺来赚取更多的代币的机会。

价格发现:我们想确保有一个公平的、去中心化的、自下而上的机制来建立代币价格的机制,在代币交易之前为代币确定价格。

足够的流通量:相对的,我们想确保有足够的初始供应量来满足需求并为合法的价格发现提供保障。最近,很多项目推出的浮动量极低(小于总供应量的5%),这导致了高度膨胀的完全摊薄估值(因为需求在一定程度上是没有弹性的,根本没有足够的供应来满足这种需求)。从这里开始,代币持续排放、解锁,它的价格随着时间的推移而慢性“失血”,导致社区成员心生不满、积极性下降。我们坚信,创建一个成功协议的方法只有一个,那就是从一开始就让社区参与进来,让他们与项目一起成长、成功。出于这个原因,一个关键的考虑因素就是确保初始浮动量足够大,用它来实现公平和合法的价格发现。

流动性:一旦价格确定之后,我们还希望确保确定的价格具有即时的、深度的流动性。

去中心化:参与创建Mars和Astroport的合资企业并不希望设定价格、进行公开销售、启动AMM/LBP、接受 "风险资本 "投资,或是以其他方式来使自己成为卖方、当局、做市商、经纪人。

因此,Astroport的用户会在去中心化的基础上自行提供所有的流动性和价格发现,这是至关重要的。

锁定 + 流动性引导拍卖

我们相信“锁定 + 流动性引导拍卖”(Lockdrop + Liquidity Bootstrap Auction)能够实现所有这些目标。它在最高层次上是一个两阶段的过程,其运作方式如下:

第一阶段(锁定):分配阶段。此阶段提供了一个时间窗口,任何人在此阶段均可预先承诺在一定时间内成为该协议的用户(具体细节见下文“第一阶段:锁定”部分)。

时间窗口结束时,根据承诺的大小和时间长短,他们会按比例收到正在分发的总代币的份额。这些代币在第二阶段结束之前都处于锁定状态。

第二阶段(流动性引导拍卖):价格发现阶段。此阶段提供了一个时间窗口,锁定阶段参与者如想提供流动性,则可承诺将其ASTRO的一部分或是全部存入稳定币对流动性池的一方(即ASTRO-UST)。然后,其他用户可以加入进来,将自己UST存入这个流动性池,实际上就是从锁定阶段参与者那里购买ASTRO。该阶段结束时会发生以下情况:

1.本地代币+稳定币被存入流动性池中。原生代币与稳定币的比例决定了原生代币的最终价格。

2.拍卖参与者按其存款比例获得LP股份,LP股份被锁定并在3个月内线性归属。假设第二阶段存在足够的参与,则此举将确保市场价格具有即时、深入的流动性。

3.在第一阶段发放的所有代币,如未在第二阶段被用于承诺流动性拍卖,则会被解锁并可用于自由交易。

注:在第一阶段也可以使用空投的方式向用户分发代币(无论是作为替代方案,还是作为锁定的补充)。

为说明该机制的实际运作,下文将在“Astroport的代币发行活动”这个情境下研究这个问题:

第一阶段:锁定

第一阶段是分发阶段,它的目标是将代币交到 Astroport 用户手中。理想情况下,用户获得的代币数量应该会与他们为协议带来的“价值”成正比。价值的衡量方式不同,不同的分配机制对应不同的价值形式。例如,空投机制是识别目标协议的历史用户或极有可能使用目标协议的协同协议的历史用户带来的价值。锁定可被视为类似于空投,但它不是奖励用户之前采取的行动,而是奖励用户未来使用该协议的前瞻性承诺——它近似于你和手机、宽带等服务提供商一次签订一整年的合同时得到的优惠。

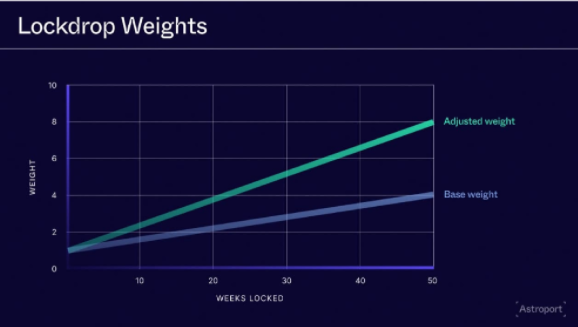

就 Astroport 而言,这些长期协议的客户是流动性的提供者,能在关键交易对(key trading pairs)中起到引导流动性的作用。在锁定期间,用户可以承诺将流动性以 Terraswap LP 股份的形式存入 Astroport,用于预先选择的交易对。关键是,用户能够通过在流动性上设定长时间的锁定来进一步表明他们对Astroport的承诺,锁定时间越长奖励就越高,锁定期最高可达一年。ASTRO总供应量的 7.5% 将分配给在第一阶段锁定流动性的用户,由此得名“锁定”(lockdrop)。

总的来说,单个用户的得到的“锁定”份额将根据两个因素来计算:

1.分配给用户贡献流动性的交易对的ASTRO总数(将在第一阶段开始前公布)。

2.用户在一个池子里的权重调整流动性份额。它不是仅仅衡量为用户流动性或是用户总流动性,而是存在一个基于用户锁定其LP代币的时间的权重调整器。这意味着分子是用户的权重调整流动性,分母是该对中所有用户提供的总权重调整流动性。

一个用户因其对某一交易对的LP贡献而获得的ASTRO份额是由以下方式计算得出:

A = Ap * (wLu/wLp)

A = 用户收到的ASTRO

Ap = 分配给用户选择的交易对的总ASTRO

wLu = 用户提供的权重调整后的流动性

wLp = 池中经权重调整的总流动性

B = 基于所选锁定时间长度的提升值

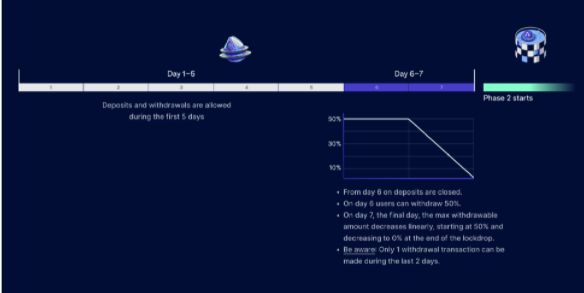

按照时间表的规定,用户可在最初的5天里自由地存款提款,以此鼓励任何人参与并投入他们愿意投入的全部流动资金。用户在最后2天内只能提款,如果他们觉得自己在锁定中获得的ASTRO数量少于该流动性的机会成本,系统允许他们抽出部分流动性。

在第一阶段结束时,流动性将从Terraswap迁移到Astroport——用户的Terraswap LP股份将被销毁,以其换取锁定的Astroport LP股份。

重要的是,除了一次性的锁定奖励外,LPs还将收到交易费+其池子的发行费(其他流动性提供者也是如此)。

除了在锁定中分配的7.5%的ASTRO之外,还将有2.5%的ASTRO以空投方式分配给LUNA订户和Terraswap用户。这为第二阶段提供了可用的10%浮动资金。

第二阶段:流动性引导性拍卖

第二阶段是价格发现阶段,它的目标是为代币确立一个价格并确立在基于这个价格的深度流动性。在那些熟悉交易的人看来,流动性引导拍卖可以被视为是类似于近来芒果市场上的拍卖(Mango Markets auction),但二者之间存在几项关键的区别:

1.用户是出售代币,而非出售协议;

2.拍卖参与者获得的是锁定LP份额,而非解锁的代币;

3.最后两天会逐步限制取款,以此防止鲸鱼操纵交易(下文会有更详细的介绍)。

在第二阶段,参与锁定的用户或在空投中获得代币的用户可以选择将他们锁定的ASTRO代币部分或全部存入ASTRO- UST流动性池。然后,任何用户都能加入并在另一边存入UST,实际上就是从锁定的参与者那里购买ASTRO。

ASTRO的价格是由用户向池子里添加的UST和ASTRO的数量所决定的,特别是UST和ASTRO的最终比例。如果存入100个ASTRO和100个UST,隐含的ASTRO价格是1美元,如果再存入100个UST,隐含的价格就会跳到2美元。关键在于这个价格是有意义的,因为参与者承诺以这个价格在流动性池中初始化并锁定他们的代币3个月(即他们实际上是以低于该价格的金额购买ASTRO,并在3个月内以高于该价格的金额售出)——这是在AMM中提供流动性所面临的典型风险,即无法按市场情况自发地退出。

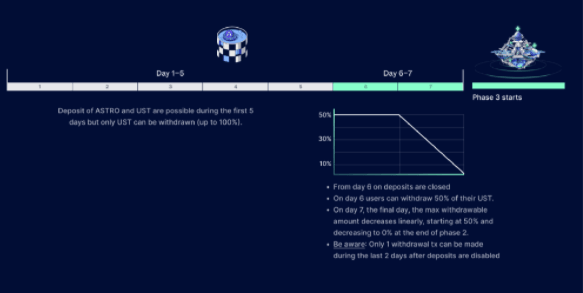

按照时间表的规定,在第二阶段的前5天,用户可以存入他们想要的ASTRO和UST,同时只能取出UST。这鼓励了用户参与并竞标他们愿意投入的最大金额。用户在最后2天只能提取UST。随着UST被移除,隐含的ASTRO价格会出现下降。这使得价格发现成为可能,因为用户在看到ASTRO:UST的比例反映出他们可以接受的ASTRO市场价格之前,都会一直取出UST。

最后2天发生的事情值得深入研究,因为其他类似的设计都是在这个阶段面临操纵的危险。一旦到了第6天,取款限额会被限制在存款金额的50%。一旦到了第7天,取款限额会在一日内从50%线性下降到0。采取这种限制是有必要的,如果少了这种限制,鲸鱼会超额投入资金(即投入比他们计划留在池子里的资金要多得多的资金),努力使价格远远超过他们实际想要支付的价格,以此阻止他人参与。然后等到时间结束的时候,他们把超额投入的资金全部抽中,锁定一个更低的价格。芒果市场之前就发生了这种操纵现象,它严重破坏了代币发行和价格发现。提款上限能限制操纵的功效,逐渐下降则围绕价格发现创造了越来越多的稳定性,导致关闭。

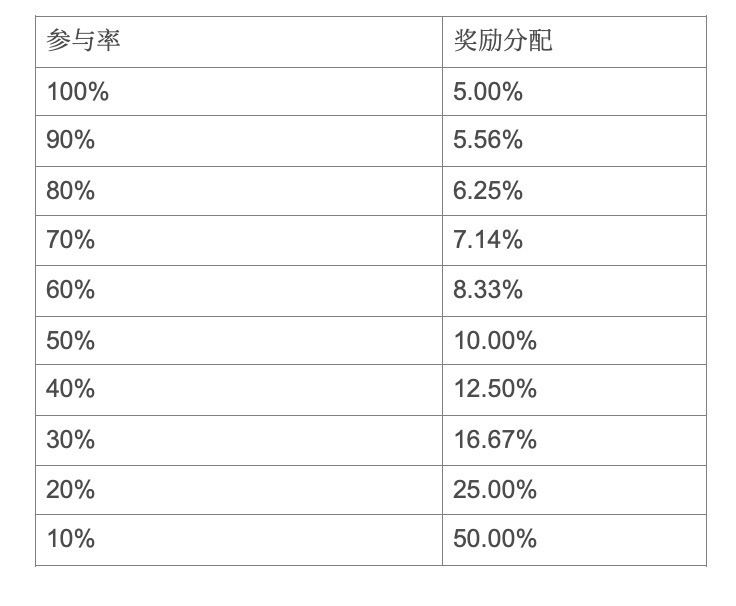

说到现在,第二阶段最后几天的机制应该已经相当明确了,我们需要继续探讨使用户普遍参与第二阶段的原因。无论他们偏好出售他们的奖励还是用它们来做LP,他们都可以在不参与第二阶段的情况下做到这两件事并同时保留选择权。之所以叫作保留选择权,是因为用户参加第二阶段时其LP股份会被锁定3个月。作为回应,我们会为第二阶段的参与者提供奖励,奖励的形式是额外的1%ASTRO供应量(1000万ASTRO)。这1%在ASTRO储户和UST储户之间分配,实际上就是作为卖家的溢价和买家的折扣。固定的1%的奖励意味着,如果第二阶段的参与度低,奖金会相对增加。这有助于创造二级市场流动性,确保其达到我们认为必须的参与水平。我们在下面的表格中展示了根据总体参与率给予第二阶段存款人的奖励分配的方案:

虽然我们在表格中列举所有的参与情况,但我们当然不期望参与率接近100%。我们在下面提供了一个带有整数的例子来说明该表的应用情况。

例如:25%的第一阶段代币持有人决定参与第二阶段(25,000,000 ASTRO代币),25,000,000 UST也被存入。这将导致每ASTRO的价格为1美元。这些参与者将按其存款比例获得额外的10,000,000 ASTRO(每方5米)。

假设你持有代表1%的存入的ASTRO,你就有权获得5%的ASTRO奖励的1%。这意味着你的250,000 ASTRO存款现在是代表125,000 ASTRO和125,000 UST的LP代币,你可以获得额外的50,000 ASTRO,也就是高达20%的奖励。

第2阶段结束后,拍卖参与者按其贡献的流动性份额比例获得LP份额,LP份额被锁定并在3个月内线性归属。

此时,ASTRO的流通供应量会达到11%。

优点

我们已详细地了解了新的机制,接下来探讨它如何实现 “设计考虑因素”部分所概述的目标。

分发:ASTRO被分配给那些预先承诺使用该协议的用户。小额投资者可通过自愿锁定承诺更长使用期来提升他们的ASTRO份额,非用户也可用一种不被鲸鱼、机器人利用的方式获得代币,并允许用户对他们支付的价格有一些控制。

价格发现:第二阶段通过LP份额实现自下而上的价格发现拍卖机制,允许买家(向LP承诺UST的用户)和卖家(向LP承诺ASTRO的Astroport用户)一起决定ASTRO的公平价格。

足够的浮动:到第二阶段结束时,将有110,000,000 ASTRO在流通,相当于总供应量的11%。

流动性:第二阶段通过拍卖锁定的ASTRO-UST LP股票来确保流动性,而非拍卖ASTRO代币本身。资金池在第二阶段结束时会被自动注资,以此确保其具有即时的、深入的流动性。

去中心化:项目团队或DAO均未向公众出售代币。相反,协议用户会被授予代币(基本上是为了实现基于用户的治理,而不是作为“投资”的一部分),然后可以选择通过拍卖机制出售其中的一部分。此外,由于大量的浮动的存在,发行前的建设者对发行后基于代币的治理的潜在影响也被稀释了,这使治理的去中心化出现地比往常要早得多。

结论

我们相信“锁定”(Lockdrop)和“流动性引导拍卖”(LBA)都代表了代币发行的新基本要素,而且我们乐于看到更广泛的加密货币社区选择适应和建立它们的方式。虽然我们此次选择了将二者结合使用,但它们都是独立的机制,同样适合单独使用。

“锁定”可被视为一种向用户分配代币的新方法,它奖励的是未来的承诺而非过去或正在进行的行动。它可用于任何“使用”及资本承诺的协议,这些资本可以被代币化和锁定。我们在这篇文章中提出的“流动性引导拍卖”并不完全属于代币分配或公开销售的范畴,它可以说是代表了一种全新的代币分配类型:点对点拍卖(peer-to-peer auction)。也就是说,对于那些相对能够忍受监管风险的人来说,“流动性引导拍卖”可以纯粹作为一种卓越的价格发现和流动性机制,一种带有源自项目的资金库而非用户的代币的机制。

我们已经公开了“锁定”(Lockdrop)和“流动性引导拍卖”(LBA)的代码。我们已经和一些希望利用这些机制的项目进行过探讨,并将与他们密切合作,帮助他们根据自身的目标进行设计。如果你有兴趣将这些机制用于自己的项目,请随时联系我们的团队,我们将很乐意帮助你思考如何实现构想。

*深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

Telegram:https://t.me/TechFlowPost

Twitter:@TechFlowPost

进微信群添加助手微信:TechFlow01

https://mirror.xyz/0x4e8F1cf9a9dDCAdeE3340daDA2CbA5508D340B4E/YJqp4W2ebV8hg5gjP02hbp5l0SIb4jArq5FIvqGjMz8